مقدمه

صنعت فولاد بهعنوان یکی از ارکان بنیادین اقتصاد جهانی، نقشی حیاتی در توسعه صنعتی، ایجاد اشتغال و پشتیبانی از زنجیرههای ارزش در حوزههای ساختوساز، انرژی، خودرو و زیرساخت دارد. سال ۲۰۲۵ برای این صنعت با چالشها و فرصتهای جدیدی همراه است؛ از یکسو رشد ظرفیتهای مازاد و رقابت ناعادلانه ناشی از یارانههای دولتی بهویژه در چین، فشار زیادی بر بازار جهانی وارد کرده و از سوی دیگر روند کُند تقاضا، کاهش سودآوری و محدودیتهای زیستمحیطی مسیر آینده این صنعت را دشوارتر ساخته است.

با این حال، تحولات مثبت نیز قابل مشاهدهاند: هند بهعنوان تنها اقتصاد بزرگ با رشد مستمر تولید فولاد، به یک بازیگر کلیدی در برابر رکود جهانی بدل شده و اتحادیه اروپا نیز با اتکا به نوآوری و سیاستهای حمایتی، بر پایداری و رقابتپذیری بخش فولاد تأکید دارد. همچنین نقش شرکتهای منطقهای همچون فولاد مبارکه در تثبیت بازار داخلی و حرکت به سمت تولید و توسعه پایدار، نشاندهنده اهمیت راهبردی فولاد در اقتصادهای ملی و منطقه خاورمیانه است.

برخی مهمترین روندها و بینشهای کلیدی صنعت فولاد جهانی در سال ۲۰۲۵ در این گزارش، با بهرهگیری از منابع معتبر بینالمللی همچون سازمان همکاری و توسعه اقتصادی، انجمن جهانی فولاد، مؤسسه فستمارکتز، مؤسسه جفریز و همچنین گزارش منتشرشده در پایگاه اطلاعرسانی دولت هند، وبگاه فولاد مبارکه و … ارائه میشود. این منابع با تحلیل دقیق ظرفیت تولید، تقاضا، تجارت، قیمت و سیاستهای مرتبط، تصویری جامع از وضعیت کنونی و چشمانداز میانمدت صنعت فولاد جهان ترسیم میکنند.

در ادامه، شش روند مهم شامل افزایش ظرفیت تولید و پیامدهای بازار، رشد کند تقاضا در مقایسه با ظرفیت، پیشبینی تولید جهانی فولاد در سال ۲۰۲۵، تهدیدهای امنیت صنعتی اروپا، رشد هند در برابر رکود جهانی و پیشتازی فولاد مبارکه در توسعه پایدار با رویکرد فولاد سبز و فناوری مورد بررسی قرار میگیرد.

۱. افزایش ساخت بیش از ظرفیت و اثرات بازار

گزارش 2025 سازمان همکاری و توسعه اقتصادی تصریح میکند که ظرفیت تولید فولاد جهانی بین سالهای ۲۰۲۵ تا ۲۰۲۷ تا ۶.۷ درصد (معادل ۱۶۵ میلیون تن) افزایش خواهد یافت، که تشدید بیشظرفیتی را در پی دارد. همچنین پیشبینی شده است که تا سال ۲۰۲۷، ظرفیت مازاد جهانی فولاد به حدود ۷۲۱ میلیون تن ۷۲۱ میلیون تن متری(mmt) برسد، یعنی بیش از ۲۹۰ میلیون تن بیشتر از تولید کل کشورهای سازمان همکاری و توسعه اقتصادی در سال ۲۰۲۴.

این رشد (در ظرفیت تولید)، علیرغم رشد ضعیف تقاضای جهانی فولاد، ناشی از گسترش مداوم ظرفیت است. یارانهمحوری و سیاستهای غیر بازارمحور در بسیاری از اقتصادهای غیر OECD (سازمان همکاری و توسعه اقتصادی)، – بهویژه چین- از عوامل اصلی این عدم تعادل بوده و خطراتی جدی برای ثبات بازار، اشتغال، زنجیرههای تأمین و تلاشهای کربنزدایی ایجاد میکنند.

نکته قابل توجه این است نرخ یارانه در صنعت فولاد چین (بهعنوان نسبت درآمد شرکتها) ده برابر کشورهای سازمان همکاری و توسعه اقتصادی است. صادرات فولاد چین از سال ۲۰۲۰ بهطور چشمگیری افزایش یافته و در سال ۲۰۲۴ به رکورد ۱۱۸ میلیون تن رسیده است. این رشد فزاینده، بازار فولاد در کشورهای سازمان همکاری و توسعه اقتصادی را دچار اختلال کرده و منجر به افزایش پنج برابری اقدامات ضد دامپینگ (قیمتشکنی در تجارت بینالملل) از سال ۲۰۲۳ شده است.

در ژوئیه ۲۰۲۵، تولید فولاد خام در ۷۰ کشوری که آمار خود را به انجمن جهانی فولاد گزارش دادهاند، به ۱۵۰.۱ میلیون تن رسید که نسبت به ژوئیه ۲۰۲۴، کاهش 3/1 درصدی را نشان میدهد.

این تحولات فشار زیادی بر شرکتهای فولادسازی در کشورهای سازمان همکاری و توسعه اقتصادی وارد میکنند؛ سودآوری شرکتها تقریبا به پایینترین سطح تاریخی نزول کرده است. بهعلاوه، برآورد میشود که بین سالهای ۲۰۱۳ تا ۲۰۲۱، حدود ۱۱۳ هزار شغل در کشورهای عضو GFSE از دست رفته است.

این عدم تعادل همچنان در معرض تهدید برنامههای کاهش کربن صنعت فولاد قرار دارد: بیش از ۴۰ درصد از ظرفیتهای جدید پیشبینیشده در بازه زمانی ۲۰۲۵ تا ۲۰۲۷، بر پایه فرآیندهای تولید پرفشار کربن BF/BOF خواهند بود که میتواند سرمایهگذاری در فناوریهای کمکربن را تضعیف نماید.

متیا کورمان، دبیر کل OECD، میگوید: «نتایج گزارش OECD Steel Outlook 2025 نشان میدهد که ضرورت رسیدگی فوری به مازاد ظرفیت رو به رشد و سیاستهای تحریفکننده، برای تضمین عملکرد مطلوب بازار جهانی فولاد، بسیار حیاتی است. از طریق گفتوگوی مبتنی بر شواهد و همکاری بینالمللی، میتوانیم مسیر رقابت عادلانهتر و صنعت فولاد کارآمدتر و پایدارتر در سطح جهانی را هموار کنیم.»

خلاصه اینکه گزارش 2025 سازمان همکاری و توسعه اقتصادی هشدار میدهد که مشکلات صنعت فولاد احتمالاً در سال ۲۰۲۵ و پس از آن ادامه خواهند یافت:

- افزایش ظرفیت: از ۲۰۲۵ تا ۲۰۲۷، ظرفیت تولید فولاد جهانی تا ۶.۷ درصد (معادل ۱۶۵ میلیون تن) افزایش خواهد یافت. اقتصادهای آسیایی (بهویژه چین و هند) حدود ۵۸ درصد از این رشد را به خود اختصاص خواهند داد. ۱۶ درصد از افزایش ظرفیت مربوط به سرمایهگذاریهای فرامرزی است و چین نقش اصلی را در آن دارد.

- رشد آرام تقاضا: با رشد کند تقاضا، نرخ استفاده از ظرفیت تولید ممکن است بهسمت ۷۰ درصد کاهش یابد؛ این کاهش فشار زیادی بر تولیدکنندگان، حتی آنهایی که بسیار رقابتی هستند، وارد میکند. قیمت و سودآوری فولاد از اوج در سال ۲۰۲۱ به میزان قابل توجهی کاهش یافته است.

- تفاوت منطقهای در تقاضا: در سال ۲۰۲۴، رشد تقاضا در بسیاری از بازارهای نوظهور قوی بود؛ اما چین با انقباض و کشورهای OECD با ایستایی مواجه بودند. پیشبینی میشود تا سال ۲۰۳۰، رشد سالانه تقاضا در جهان تنها ۰.۷ درصد باشد؛ تقاضای چین کاهش، منطقه سازمان همکاری و توسعه اقتصادی ثابت، و اتحادیه کشورهای جنوب شرق آسیا و کشورهای خاورمیانه و شمال آفریقا رشد قدرتمند خواهند داشت

- کژکارکرد رقابت با یارانهها: سیاستهای حمایتی دولتی، بهویژه در چین، منا و آسهآن، نقش مهمی در افزایش مازاد ظرفیت و رقابت ناعادلانه بازی کردهاند. یارانهها در چین حدود ده برابر OECD است.

- افزایش اقدامات تجاری: صادرات فولاد چین در سال ۲۰۲۴ به رکورد ۱۱۸ میلیون تن رسید. این موضوع منجر به آغاز ۸۱ تحقیق ضددامپینگ در ۱۹ کشور شد- افزایشی پنج برابری نسبت به ۲۰۲۳ و نزدیک به بحران فولاد ۲۰۱۶. حدود ۸۰ درصد این اقدامات علیه تولیدکنندگان آسیایی بود و سهم چین بیش از یکسوم بود.

همچنین برخی کشورها تعرفههای گستردهای در کل صنعت فولاد وضع کردهاند. شرکتها برای دور زدن این اقدامات، محصولات خود را وارد بازارهای دیگر یا محصولات جانبی میکنند. بالغ بر ۲۱.۵ میلیون تن فولاد (۱۷.۶ درصد تجارت فولاد جهانی) بهصورت مشکوک یا دورزده شده بین ۲۰۱۳–۲۰۲۰ شناسایی شده است.

- محدودیت کاهش کربن: بیش از ۴۰ درصد از ظرفیت جدید (۲۰۲۵–۲۰۲۷) با فناوریهای پرانتشار مانند کوره بلند (BF–BOF) خواهد بود. کاهش انتشار نیازمند تغییرات پرهزینه در عملیات، مانند افزایش بهرهوری انرژی، تغییر سوخت، بهکارگیری فناوریهای نوین و توسعه ذخیرهسازی کربن (CCUS) است. سرمایهگذار نیاز دارد ثبات بازار و فضای رقابتی مناسبی وجود داشته باشد تا به این فناوریها اعتماد کند.

- تأکید بر همکاری بینالمللی: چشمانداز بلندمدت صنعت فولاد تنها با همکاری بینالمللی قابل بهبود است: اشتراک دادهها، تجربیات و توسعه پاسخهای مشترک برای رسیدگی به عدم تعادل ساختاری بین ظرفیت و تقاضا الزامی است.

OECD در گزارش Steel Outlook 2025 به وضوح هشدار میدهد که:

- افزایش بیش از حد ظرفیت تولید در برابر تقاضای کند، چالش اصلی پیشروی صنعت فولاد است؛

- سیاستهای حمایتی در برخی مناطق منجر به بازار ناعادلانه و مازاد ظرفیت شدهاند؛

- اقدامات تجاری برای جبران آسیبها در حال افزایشاند و تولیدکنندگان به راهحلهایی مانند دورزدن تعرفهها متوسل میشوند؛

- روند کاهش انتشار کربن، اگرچه آغاز شده، اما با مشکلات ساختاری و مالی مواجه است؛

- تنها راه پیشرو، همکاری بینالمللی گسترده است تا ثبات و رشد بلندمدت صنعت تضمین شود.

گزارش همچنین خواستار اقدامات هدفمند بینالمللی در سه حوزه کلیدی است:

اول: اصلاحات ساختاری: دولتها باید یارانهها و حمایتهای تخریبکننده بازار که موجب مازاد ظرفیت میشوند را حذف کنند.

دوم: شفافیت بیشتر: انتشار کامل و شفاف اقدامات حمایتی دولتها و تغییرات ظرفیت تولید برای تضمین هماهنگی بینالمللی و رقابت برابر.

سوم: همکاری جهانی: تسریع در توسعه و بهکارگیری فناوریهای کمکربن؛ از جمله با هدف قرار دادن ظرفیتهای ناکارآمد پرفشار و اشتراک بهترین روشهای سیاستگذاری برای کربنزدایی.

این گزارشها و اظهارنظرها گویای یک خطر جهانی جدی در صنعت فولاد است: مازاد ظرفیت که ناشی از سیاستهای غیر بازارمحور در برخی کشورها همچون چین است، به ثبات بازار، اشتغال و تلاشهای کربنزدایی آسیب وارد کرده است. OECD با اشاره به آمادگی اجرای اقدامات ساختاری، شفافیت و همکاری بینالمللی، رویکردی راهحلمحور برای مواجهه با این چالش ارائه داده است.

۲. رشد کند تقاضا در مقایسه با ظرفیت

طبق آمار منتشرشده توسطWorld Steel Association (از طریق Steelonthenet )، تقاضای فولاد جهانی در سال ۲۰۲۵ حدود ۱.۲ درصد افزایش خواهد یافت- از ۱۷۵۱ میلیون تن در سال ۲۰۲۴ به ۱۷۷۲ میلیون تن. سازمان همکاری و توسعه اقتصادی نیز میانگین رشد سالانه تقاضا را تا سال ۲۰۳۰ تنها ۰.۷ درصد پیشبینی کرده است؛ با جذب بهتر در مناطقی مانند آسیای جنوبشرقی و خاورمیانه و شمال آفریقا، در حالی که چین کاهش و کشورهای عضو سازمان همکاری و توسعه اقتصادی تثبیت را تجربه خواهند کرد.

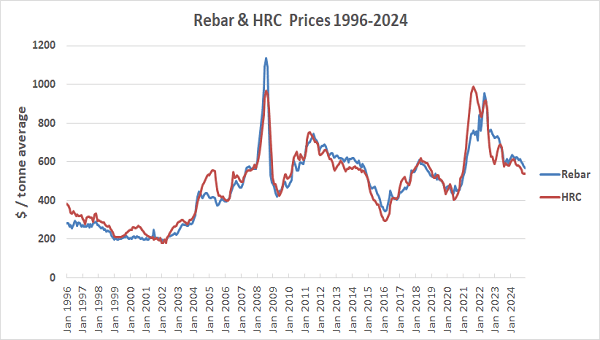

- تحلیل چرخه قیمتی: یکی از ویژگیهای قابلتوجه قیمت جهانی فولاد، ماهیت چرخهای بسیار آن است. همانطور که در نمودار زیر مشاهده میشود، قیمتها هر چند سال یکبار از اوج به حضیض حرکت میکنند. با نگاهی به قیمت محصولات معمول فولادی همچون ورق گرم (HRC) یا میلگرد، آخرین اوجهای قیمتی در اوت ۲۰۱۱، آوریل ۲۰۱۸ و سهماهه چهارم ۲۰۲۱/ سهماهه اول ۲۰۲۲ رخ دادهاند. آخرین کفهای قیمتی نیز در مه ۲۰۰۹، فوریه ۲۰۱۶ و ژوئن ۲۰۲۰ ثبت شدهاند. در مجموع، میانگین فاصله زمانی اوجبهاوج یا کفبهکف در ۲۵ سال گذشته حدود ۳ تا ۴ سال بوده است. احتمالا، اوج بعدی قیمتها در سال ۲۰۲۷ رخ خواهد داد. همچنین پیشبینی میشود که کف بعدی قیمتها در میانه سال ۲۰۲۵ (یا اندکی بعد) رقم بخورد.

نمودار ۲۸ ساله قیمتهای تاریخی میلگرد و ورق گرم از ۱۹۹۶ تا ۲۰۲۴، نشاندهنده اوجها و کفهای چرخهای است. ارقام بهصورت میانگین ماهانه قیمت صادراتی FOB جهانی، به دلار در هر تن متریک ارائه شده است.

از نگاه MCI (مؤسسه مشاورهای بینالمللی در حوزه فلزات) – در زمان نگارش (فوریه ۲۰۲۵) – قیمتهای بینالمللی فولاد همچنان روند نزولی دارند و از اوج اواخر ۲۰۲۱ / اوایل ۲۰۲۲ کاهش یافتهاند. سایر منابع مستقل نیز با این چشمانداز نزولی بازار فولاد همنظر هستند.

- چشمانداز عرضه و تقاضا ۲۰۲۵: راه دیگر برای بررسی آینده قیمتها، ارزیابی تراز عرضه و تقاضای جهانی فولاد است. در این زمینه:

انجمن جهانی فولاد پیشبینی کرده است که تقاضای جهانی فولاد در ۲۰۲۵ نسبت به ۲۰۲۴، حدود 2/1 درصد رشد خواهد داشت (از حدود ۱٬۷۵۱ میلیون تن محصولات نهایی در ۲۰۲۴ به حدود 772/1 میلیون تن). این معادل افزایش مصرف جهانی فولاد به میزان تقریبی ۲۱ میلیون تن است.

در همین حال، سازمان همکاری و توسعه اقتصادی (OECD) اعلام کرده است که در سال ۲۰۲۴ حدود ۵۰ میلیون تن ظرفیت جدید به بازار وارد خواهد شد و ظرفیت مازاد جهانی را به حدود ۵۷۳ میلیون تن خواهد رساند. حتی با در نظر گرفتن افت بازده تولید فولاد خام به محصول نهایی (حدود ۱۰ درصد)، روشن است که نرخ رشد عرضه (حدود ۴۵ میلیون تن) بهوضوح از نرخ رشد تقاضا (حدود ۲۵ میلیون تن) پیشی میگیرد.

بر این اساس، انتظار میرود نرخ بهرهبرداری از ظرفیت در سال ۲۰۲۵ کمتر از ۲۰۲۴ باشد و این امر به کاهش بیشتر قیمتهای جهانی فولاد در کوتاهمدت منجر شود.

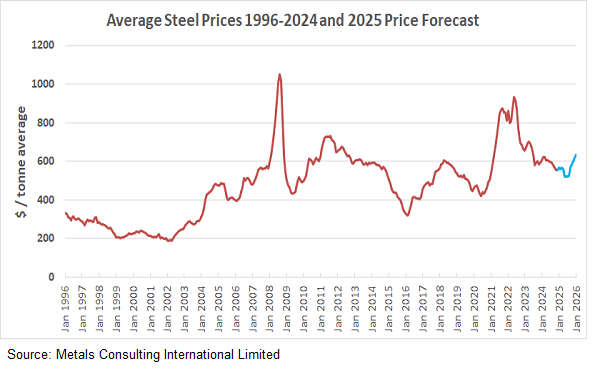

- چشمانداز بازار و پیشبینی قیمتها: با در نظر گرفتن چرخه بلندمدت قیمتها و ارزیابی تغییرات عرضه و تقاضای جهانی در سال ۲۰۲۵، MCI نتیجه میگیرد که قیمت فولاد در بیشتر سال ۲۰۲۵ در حال کاهش خواهد بود. پیشبینی ما این است که قیمتها در سهماهه اول و دوم ۲۰۲۵ افت کنند و کف قیمتی در میانه یا پایان ۲۰۲۵ شکل بگیرد. سپس روند بازگشت تدریجی به اوج چرخه فولاد در سال ۲۰۲۷ آغاز خواهد شد. حذف تدریجی سهمیههای رایگان در چارچوب سیستم تجارت انتشار اتحادیه اروپا (EU ETS) از ۲۰۲۶، این روند بازیابی قیمتها در اروپا را سرعت خواهد بخشید.

سهماهه سوم ۲۰۲۴: در اوت ۲۰۲۴، «هو وانگمینگ» مدیرعامل شرکت Baowu Steel، کارکنان را از شرایط دشوار بازار که طولانیتر و سختتر از انتظار شده بود، آگاه کرد. رکود در بخش مسکن چین همچنان ادامه دارد و صادرات چین در مسیر رسیدن به حدود ۱۰۰ میلیون تن در ۲۰۲۴ است. این صادرات مازاد فشار مضاعفی بر قیمتهای جهانی فولاد وارد خواهد کرد.

سهماهه چهارم ۲۰۲۴: یورومتال(Eurometal) یک انجمن اروپایی فعال در حوزه تجارت فولاد در اوایل دسامبر ۲۰۲۴ گزارش داد که امیدها برای بازگشت قیمت ورق گرم اروپا در سهماهه اول ۲۰۲۵ به دلیل کمبود تقاضا و عرضه مازاد کمرنگ شده است. این موضوع تأیید میکند که کف چرخه فعلی فولاد احتمالاً تا میانه یا اواخر ۲۰۲۵ به تعویق خواهد افتاد.

سهماهه اول ۲۰۲۵: شاخصهای بازار در اوایل ۲۰۲۵ همچنان از چشمانداز نزولی قیمتها حمایت میکنند. صادرات فولاد چین در ۲۰۲۴ به ۱۱۰ میلیون تن رسید که بالاتر از پیشبینی قبلی ۱۰۰ میلیون تن بود و دادههای اولیه نشان میدهد این روند در سهماهه اول ۲۰۲۵ ادامه دارد. نرخ بهرهبرداری جهانی از ظرفیت نیز در اوایل ۲۰۲۵ به کمتر از ۷۵ درصد سقوط کرد (در مقایسه با 3/77 درصد در سهماهه چهارم ۲۰۲۴)، که بیانگر مازاد عرضه مداوم است.

رکود بخش مسکن چین نشانهای از بهبود جدی ندارد و مشکلات نقدینگی توسعهدهندگان بزرگ ادامه دارد. این موضوع باعث فشار بیشتر بر تولیدکنندگان چینی برای صادرات مازاد تولید شده است. در اروپا نیز با وجود تثبیت موقت قیمتها در ژانویه ۲۰۲۵ (به دلیل انبارسازی)، تقاضای بنیادی همچنان ضعیف است، بهویژه در بخش ساختوساز و خودروسازی. ترکیب این عوامل تأیید میکند که قیمت فولاد احتمالاً تا میانه یا اواخر ۲۰۲۵ به کاهش ادامه خواهد داد. اعلام تعرفه ۲۵ درصد بر واردات فولاد به آمریکا توسط دونالد ترامپ در ۱۱ فوریه، با احتمال هدایت مازاد فولاد به بازارهایی مانند اروپا و خاورمیانه، این نتیجه را تقویت کرده و حتی ممکن است بازیابی قیمتها را به تأخیر اندازد.

سهماهه دوم ۲۰۲۵: نشست میانهسال کنفرانس «Kallanish Europe Steel Markets» در آمستردام نشان داد که احتمالاً قیمت فولاد در نیمه دوم ۲۰۲۵ افزایش خواهد یافت، پیش از اجرای مکانیزم تعدیل کربن (CBAM) در اوایل ۲۰۲۶.

پیشبینی قیمت فولاد برای سالهای ۲۰۲۵ تا ۲۰۲۸: درک روندهای آینده قیمت فلزات برای برنامهریزی راهبردی کسبوکار و تصمیمات سرمایهگذاری در صنعت فولاد اهمیت اساسی دارد. فولاد همچنان مادهای بنیادی در بخشهای ساختوساز، تولید و توسعه زیرساخت است و دسترسی به پیشبینیهای قابل اعتماد قیمت به شرکتها کمک میکند تا در مورد سرمایهگذاریهای کلان، راهبردهای تأمین و جایگاهیابی در بازار تصمیمات آگاهانهتری بگیرند.

توانایی پیشبینی نوسانات قیمت محصولات فولادی این امکان را به ذینفعان در سراسر زنجیره تأمین – از تولیدکنندگان و توزیعکنندگان فولاد گرفته تا مصرفکنندگان نهایی – میدهد تا مدیریت ریسک بهتری داشته باشند و فعالیتهای خود را بهینه کنند. این موضوع بهویژه با توجه به ماهیت چرخهای صنعت فولاد و حساسیت آن به شرایط اقتصادی جهانی، سیاستهای تجاری و مقررات در حال تحول زیستمحیطی اهمیت بیشتری پیدا میکند. شرکتهایی که بتوانند پیشبینی قیمت را بهطور مؤثر در فرآیندهای برنامهریزی خود ادغام کنند، در مواجهه با عدم قطعیتهای بازار جایگاه رقابتی بهتری خواهند داشت.

۳. پیشبینی تولید جهانی در ۲۰۲۵

آخرین پیشبینی فستمارکتز (مرجع بینالمللی قیمتگذاری و تحلیل بازار فولاد و فلزات) در ۲۸ مارس ۲۰۲۵ منتشر شد و نسبت به برآورد دسامبر ۲۰۲۴ چرخشی شدید را نشان میدهد. برآورد کل تولید جهانی سال ۲۰۲۵ اکنون ۱.۸۴۶ میلیارد تن است، در حالی که در دسامبر ۱.۸۸ میلیارد تن پیشبینی شده بود.

دادههای نهایی سال ۲۰۲۴ نشان داد که تولید سهماهه چهارم بسیار بالاتر از انتظار بود (۱.۸۷۸ میلیارد تن، یعنی حدود ۲۱ میلیون تن بیشتر از برآورد قبلی). رشد عمدتاً در چین، آمریکا و برخی کشورهای آسیایی (خارج از چین) رخ داد. چین در پایان ۲۰۲۴ توانست تولید فولاد خام خود را به بالای ۱ میلیارد تن برساند، در حالی که تصور نمیشد چنین شود. ویتنام، کرهجنوبی و هند نیز عملکردی بهتر از پیشبینیها داشتند. در آمریکا هم پس از افت قیمتها در ژوئیه ۲۰۲۴، روند بازیابی ملایم قیمتها در نیمه دوم سال به تقویت تولید کمک کرد.

با این حال، برش دادهها از دسامبر تا مارس ۲۰۲۵ نشان میدهد که چشمانداز سال جاری ۳۴ میلیون تن کاهش یافته است. این تغییر، چشمانداز سالانه را از رشد ۲۳ میلیون تنی به افت ۳۲ میلیون تنی نسبت به ۲۰۲۴ تبدیل میکند. عوامل بنیادی بازار همچنان تضعیف شدهاند زیرا تقاضای جهانی فولاد با تردیدهای ناشی از سیاستهای تجاری، مقررات زیستمحیطی و درگیریهای بینالمللی روبهروست.

· چین – محور اصلی کاهش تولید: فستمارکتز پیشبینی میکند بیشترین افت تولید در چین رخ دهد. با وجود پایان قوی سال ۲۰۲۴، تولید سالانه در ۲۰۲۵ زیر یک میلیارد تن خواهد ماند. بخش ساختوساز – مهمترین محرک تقاضای فولاد در چین – دچار رکود شده و صادرات هم به دلیل سیاستهای تجاری و رقابت سایر کشورهای آسیایی محدود است. علاوه بر این، پکن توصیههایی برای کاهش تولید فولاد صادر کرده است.

· آسیای جنوبشرقی: تولیدکنندگان این منطقه با فشار ناشی از تعرفههای ضددامپینگ و محدودیتهای جدید تجاری روبهرو هستند. در حالی که صادرات فولاد چین به آمریکا کاهش یافته، سایر کشورهای آسیایی جای آن را پر کردهاند و حالا با محدودیتهای تازه مواجهند.

· هند: چشمانداز هند تنزل یافته، اگرچه در کوتاهمدت و بلندمدت رشد ملایمی پیشبینی میشود. سرمایهگذاری دولتی در زیرساختها قرار بود بخش خصوصی را تحریک کند، اما کمتر از انتظار نتیجه داد و فولادسازان به بازار رقابتی صادرات تکیه کردهاند.

· نقش تعرفهها در شکلدهی تولید فولاد خام: تولید فولاد خام آمریکای شمالی با چالشهای جدی روبهروست. پیشبینی میشود مکزیک نتواند از تولید ۱۴ میلیون تن عبور کند. تغییرات پیدرپی تعرفهها بر احساس بازار، تصمیمات سرمایهگذاران خارجی و تولیدکنندگان اثر منفی گذاشته است.

کارخانه AHMSA نیز همچنان تعطیل مانده و نقشی در تقاضای داخلی ندارد. فستمارکتز معتقد است محیط کلان اقتصادی آمریکا از رشد تقاضای قوی فولاد پشتیبانی نمیکند. در نتیجه، بهجای رشد ۹ میلیون تنی پیشبینیشده در دسامبر، اکنون افت ۱.۵ میلیون تنی در تولید سالانه انتظار میرود. تعرفههای جدید بر واردات تقریباً تمامی کالاها، فشار تورمی و ضعف اعتماد بازار را تشدید کردهاند.

این وضعیت یادآور تجربه تعرفههای بخش ۲۳۲ است که در ابتدا به افزایش قیمت و نرخ بهرهبرداری ۸۰ درصد منجر شد، اما خیلی زود فروکش کرد. در شرایط کنونی، تردید و بیاعتمادی همچنان ادامه دارد و تقاضا برای محصولات فولادی را کاهش میدهد.

· چشمانداز بلندمدت: بر اساس دادههای World Steel Association، تولید فولاد خام جهانی در ژوئن ۲۰۲۵ نسبت به ژوئن ۲۰۲۴ کاهش یافته است: آمار ماه ژوئن نشان میدهد تولید جهانی تقریباً ۵.۸ درصد کاهش داشته است. بهطور جداگانه در فوریه ۲۰۲۵، تولید در آسیا و اقیانوسیه کاهش ۲.۶ درصد، اتحادیه اروپا کاهش ۷.۱ درصد، اما هند رشد ۶.۳ درصد را تجربه کرده است.

با وجود شرایط ضعیف کنونی، فستمارکتز پیشبینی میکند که رشد تولید جهانی فولاد خام از سال ۲۰۲۶ دوباره مثبت شود، هرچند خطرات همچنان بالاست. یک جنگ تجاری تمامعیار میتواند چشمانداز فعلی را حتی تیرهتر کند.

با این حال و بر اساس گزارش انجمن جهانی فولاد در ژوئیه ۲۰۲۵، چین با تولید ۷۹.۷ میلیون تن فولاد خام و کاهش ۴.۰ درصدی نسبت به ژوئیه ۲۰۲۴ همچنان بزرگترین تولیدکننده جهان بود. هند با ۱۴.۰ میلیون تن و رشد ۱۴.۰ درصدی در جایگاه دوم قرار گرفت. ژاپن با تولید ۶.۹ میلیون تن کاهش ۲.۵ درصدی را ثبت کرد. ایالات متحده با ۷.۱ میلیون تن تولید رشد ۴.۸ درصدی داشت. تولید روسیه برآوردی ۵.۷ میلیون تن و کاهش ۲.۴ درصدی بود. کره جنوبی ۵.۳ میلیون تن تولید کرد که ۴.۷ درصد کاهش داشت. ترکیه با تولید ۳.۲ میلیون تن رشد ۴.۲ درصدی را تجربه کرد. آلمان با ۲.۷ میلیون تن افت ۱۳.۷ درصدی داشت. برزیل برآوردی ۲.۹ میلیون تن تولید و کاهش ۵.۵ درصدی ثبت کرد. ایران نیز با ۲.۲ میلیون تن تولید جهشی ۲۹.۷ درصدی را نشان داد.

از منظر هفتماهه نخست سال ۲۰۲۵ (ژانویه تا ژوئیه)، چین با ۵۹۴.۵ میلیون تن کاهش ۳.۱ درصدی، هند با ۹۴.۹ میلیون تن رشد ۹.۸ درصدی، و ایران با ۱۸.۲ میلیون تن کاهش ۵.۲ درصدی در جمع ده کشور برتر تولیدکننده قرار گرفتند.

روند کلی نشان میدهد که در حالیکه برخی مناطق مانند خاورمیانه و آمریکای شمالی رشد چشمگیری در تولید داشتهاند، مناطق بزرگی مانند چین و اتحادیه اروپا با کاهش قابل توجهی مواجه شدهاند و در مجموع، تولید جهانی فولاد خام در ژوئیه ۲۰۲۵ روند نزولی داشته است.

-

تهدید به امنیت صنعتی اروپا

صنعت فولاد اروپا نهتنها پایهای برای حفظ رشد اقتصادی و اشتغال پایدار است، بلکه عاملی تعیینکننده در ارتقای رقابتپذیری جهانی محسوب میشود. این صنعت بهویژه در زنجیرههای ارزش کلیدی مانند خودروسازی، جایگاهی راهبردی دارد و تقویت آن تضمینکننده آینده صنعتی و اقتصادی اروپا خواهد بود.

بخش فولاد اتحادیه اروپا سالانه ۱۶۶ میلیارد یورو گردش مالی دارد، معادل ۱.۳ درصد از تولید ناخالص داخلی اتحادیه است و ۳۲۸ هزار شغل مستقیم ایجاد میکند و مشاغل غیرمستقیم و وابسته بسیار بیشتری را نیز پشتیبانی میکند.

صنعت فولاد اروپا با کارخانههای مدرن، کارآمد در مصرف انرژی و کاهش انتشار دیاکسیدکربن شناخته میشود که محصولات با ارزش افزوده بالا یا محصولات تخصصی را برای بازار جهانی تولید میکنند و بهویژه بر شبکهای برجسته از پژوهش و توسعه تکیه دارند. اتحادیه اروپا دومین تولیدکننده فولاد خام جهان پس از چین است و بهطور میانگین سالانه ۱۷۰ میلیون تن فولاد خام تولید میکند. صنعت فولاد اروپا همچنان در برخی بخشهای محصولی رهبر جهانی است.

· چالشهای فوری صنعت فولاد اتحادیه اروپا: با وجود ظرفیت بالای صنعت فولاد اتحادیه اروپا، موقعیت رقابتی آن در سالهای اخیر تضعیف شده است. کاهش رشد اقتصادی در چین و سایر اقتصادهای نوظهور از سال ۲۰۱۴ بر تقاضای جهانی فولاد تأثیر منفی گذاشته است. در همین حال، ظرفیت مازاد در برخی کشورهای ثالث، بهویژه چین، بهشدت افزایش یافته است.

تنها ظرفیت مازاد چین حدود ۳۵۰ میلیون تن برآورد میشود؛ تقریباً دو برابر کل تولید سالانه اتحادیه اروپا. این ظرفیت مازاد باعث افزایش شدید صادرات، بیثباتی بازارهای جهانی فولاد و افت قیمتها شده است. واردات فولاد چین به اتحادیه اروپا در سه سال گذشته بهشدت افزایش یافته و قیمت برخی محصولات فولادی تا ۴۰ درصد کاهش یافته است.

برخی کشورها با اعمال محدودیتهای تجاری واکنش نشان دادهاند. علاوه بر این، ظرفیت مازاد موجی از اقدامات تجاری ناعادلانه ایجاد کرده که شرایط رقابت منصفانه را در بازار جهانی بر هم زده است. این اقدامات بار سنگین ظرفیت مازاد جهانی را بهطور نامتناسبی بر دوش تولیدکنندگان و کارگران اروپایی انداخته است. تنها در سال ۲۰۱۵ و اوایل ۲۰۱۶، کمیسیون اروپا مجبور شد ۱۰ تحقیق جدید درباره اقدامات ناعادلانه تجاری مرتبط با فولاد آغاز کند.

چالشهای صنعت فولاد و سایر صنایع انرژیبر تنها به تجارت محدود نمیشود. رقابتپذیری بلندمدت آنها به توانایی توسعه فناوریهای نوآورانه در زمینههایی مانند بهرهوری انرژی یا جذب و استفاده از کربن وابسته است. این امر نیازمند سرمایهگذاری بیشتر در نوآوری و منابع انسانی است. کمیسیون اروپا با مجموعهای از اقدامات تحت عنوان «فولاد: حفظ اشتغال پایدار و رشد در اروپا» تلاش دارد صنعت فولاد را در مسیر سازگاری، نوآوری و بهرهبرداری از ظرفیتهای کیفی، فناوریهای پیشرفته، تولید کارآمد و نیروی کار ماهر حمایت کند.

· ابزارها و اقدامات اتحادیه اروپا برای حمایت از صنعت فولاد: کمیسیون اروپا بهخوبی از وضعیت صنعت فولاد آگاه است؛ بخشی که علاوه بر مشکل جهانی ظرفیت مازاد، از تجارت ناعادلانه (دامپینگ و یارانههای صادراتی) نیز رنج میبرد. بنابراین اتحادیه اروپا از ابزارهای دفاع تجاری خود (ضددامپینگ و ضدیارانه) استفاده میکند.

در حال حاضر بیش از ۱۰۰ اقدام دفاع تجاری در اتحادیه اروپا اجرا میشود که ۳۷ مورد آن مربوط به واردات ناعادلانه فولاد است (۱۶ مورد علیه چین). در ۱۲ فوریه ۲۰۱۶، کمیسیون سه تحقیق جدید ضددامپینگ درباره محصولات فولادی چین آغاز کرد و همزمان تعرفههای موقت ضددامپینگ بر یک محصول فولادی دیگر از چین و روسیه وضع شد.

کمیسیون اروپا علاوه بر کاهش آثار ظرفیت مازاد جهانی، به دنبال رفع علل ریشهای این مشکل است:

- سطح دوجانبه: برگزاری نشستهای «گروه تماس فولاد» با کشورهایی مانند چین، ژاپن، هند، روسیه، ترکیه و ایالات متحده.

- سطح چندجانبه: نقشآفرینی فعال در سازمان همکاری و توسعه اقتصادی، سازمان تجارت جهانی و طرح موضوع در نشستهای گروه بیست (یک مجمع بینالمللی متشکل از ۱۹ کشور صنعتی و در حال توسعه بهعلاوه اتحادیه اروپا).

o حمایت از نوسازی صنعت فولاد: صنعت فولاد برای رقابت در آینده نیازمند سرمایهگذاری مداوم در فناوریهای پیشرفته است. اتحادیه اروپا از طریق ابزارهای مختلف این مسیر را پشتیبانی میکند:

- صندوق سرمایهگذاری راهبردی اروپا (EFSI) به ارزش ۳۱۵ میلیارد یورو برای حمایت از پروژههای نوآورانه.

- صندوقهای ساختاری و سرمایهگذاری اروپا (ESIF) به ارزش ۴۴ میلیارد یورو برای تحقیق و نوآوری در مناطق صنعتی.

- برنامه افق ۲۰۲۰ با بیش از ۶۵۰ میلیون یورو برای پروژههای صنعتی نوآورانه (۲۰۱۶-۲۰۲۰).

- صندوق پژوهش زغالسنگ و فولاد با بیش از ۵۰ میلیون یورو سالانه برای پروژههای کاهش انتشار کربن.

- مقررات کمکهای دولتی اتحادیه اروپا برای حمایت از صنایع فولادی در پروژههای تحقیقاتی و انرژیهای تجدیدپذیر.

· حمایت از نیروی کار: کمیسیون اروپا برای حمایت از نیروی کار، اقدامات و ابتکارهای زیر را اجرا کرده یا در دست اجرا دارد:

- صندوق جهانی تعدیل جهانیسازی (EGF) تأمین مالی تا ۶۰ درصد از هزینههای کمک به کارگران بیکار.

- صندوق اجتماعی اروپا (ESF) با بودجه ۲۷ میلیارد یورو تا سال ۲۰۲۳ برای آموزش، بازمهارتدهی و ارتقای مهارت نیروی کار.

· اقدامات و ابتکارات جدید کمیسیون: کمیسیون اروپا تاکنون اقدامات و ابتکارهای زیر را بهکار گرفته و همچنان ادامه میدهد:

- تسریع تحقیقات ضددامپینگ: کاهش زمان از ۹ ماه به ۸ ماه.

- تقویت ابزارهای دفاع تجاری: مدرنسازی قوانین و امکان وضع تعرفههای بالاتر.

- نظارت پیشینی بر واردات فولاد: ایجاد سامانه صدور مجوز واردات برای پایش تهدیدها.

- بررسی وضعیت اقتصاد بازار چین: تحلیل آثار اعطای وضعیت اقتصاد بازار به چین و پیامدهای آن برای فولاد اروپا.

- اقدامات علیه ظرفیت مازاد در آینده: گسترش رایزنیهای دوجانبه با شرکای تجاری، طرح موضوع در نشستهای گروه بیست، پیگیری تعهدات کشورها در سازمان تجارت جهانی، تداوم نقشآفرینی فعال در کمیته فولاد سازمان همکاری و توسعه اقتصادی.

خلاصه اینکه صنعت فولاد برای اروپا یک رکن استراتژیک است. حفظ اشتغال پایدار و رقابت جهانی این صنعت نیازمند:

- مقابله با ظرفیت مازاد جهانی،

- سرمایهگذاری در نوآوری و فناوریهای سبز،

- استفاده کامل از ابزارهای دفاع تجاری و مالی اتحادیه اروپا،

- و ارتقای مهارت نیروی انسانی است.

اتحادیه اروپا متعهد است با استفاده از تمامی ابزارهای اقتصادی، اجتماعی و فناورانه، از این صنعت راهبردی حمایت کند و آن را در مسیر گذار به تولید پاک، رقابتپذیری جهانی و رشد پایدار هدایت نماید.

-

رشد هند در برابر رکود جهانی

گزارش جدید مؤسسه جفریز (Jefferies) نشان میدهد که هند بهعنوان تنها اقتصاد بزرگ جهان توانسته رشد مستمر در حجم کالاهایی مانند فولاد، زغالسنگ و آلومینیوم را ثبت کند؛ آن هم در شرایطی که بخش بزرگی از بازار جهانی با رکود یا کاهش تولید روبهرو بوده است.

تولید فولاد هند در فاصله سالهای ۲۰۱۹ تا ۲۰۲۴ حدود ۳۳ درصد افزایش یافته، در حالیکه تولید جهانی فولاد در همین دوره ۱ درصد کاهش داشته است. همچنین مصرف فولاد کربنی و استنلس استیل این کشور طی ۱۵ سال گذشته با نرخ رشد مرکب سالانه ۷ تا ۸ درصد افزایش یافته که ۱.۱ تا ۱.۳ برابر بیش از رشد واقعی تولید ناخالص داخلی بوده است.

بر اساس پیشبینیها، حجم فولاد هند در سالهای مالی ۲۰۲۵ تا ۲۰۲۷ با نرخ رشد مرکب سالانه ۸ تا ۱۰ درصد افزایش خواهد یافت، در حالی که افزایش تقاضای برق نیز موجب رشد ۵ درصدی حجم زغالسنگ در همین دوره میشود. علاوه بر این، مصرف آلومینیوم از سال ۲۰۱۷ تا ۲۰۲۴ با نرخ ۷ درصد رشد کرده و انتظار میرود در سالهای مالی ۲۰۲۵ تا ۲۰۲۷ نیز با نرخ ۷ تا ۸ درصد ادامه یابد.

با وجود این رشد قوی، بازار داخلی فولاد هند در نیمه دوم سال ۲۰۲۴ تحت فشار قرار گرفت. کاهش قیمتهای فولاد چین و افزایش واردات فولاد به هند، باعث افت ۱۵ درصدی قیمت ورق گرم (HRC) بین ژوئن تا دسامبر ۲۰۲۴ شد.

در واکنش، دولت هند در آوریل ۲۰۲۵ یک تعرفه حفاظتی ۱۲ درصدی بر واردات فولاد تخت اعمال کرد که به مدت ۲۰۰ روز ادامه خواهد داشت. بررسی نهایی این سیاست در فاصله آگوست تا سپتامبر ۲۰۲۵ انجام میشود.

پس از اجرای این تعرفه، قیمت فولاد داخلی هند تا به امروز در سال جاری میلادی ۱۴ درصد افزایش یافته و به حدود 500/3 روپیه در هر تن رسیده است؛ رقمی که حدود ۵ درصد بالاتر از قیمت فولاد وارداتی است.

شرکت جفریز پیشبینی میکند که قیمت فولاد هند در سالهای مالی ۲۰۲۶ و ۲۰۲۷ بهطور میانگین بین 000/52 تا 000/53 روپیه در هر تن باشد؛ سطحی که ۱ تا ۳ درصد کمتر از نرخهای فعلی بازار است، اما همچنان بسیار بالاتر از کفهای قیمتی اواخر ۲۰۲۴ خواهد بود.

هند برخلاف روند نزولی جهانی، بهلطف رشد مستمر تقاضای داخلی در بخشهای ساختوساز، انرژی و زیرساخت، در حال تثبیت جایگاه خود بهعنوان یک قدرت نوظهور فولاد جهانی است.

بر اساس گزارش انجمن جهانی فولاد در ژوئیه ۲۰۲۵، هند با تولید ۱۴ میلیون تن فولاد خام در این ماه، رشد ۱۴ درصدی نسبت به ژوئیه ۲۰۲۴ را به ثبت رسانده است. همچنین در دوره ژانویه تا ژوئیه ۲۰۲۵ مجموع تولید فولاد خام هند به ۹/94 میلیون تن رسید که نشاندهنده افزایش 8/9 درصدی نسبت به مدت مشابه سال قبل است.

این آمار جایگاه هند را بهعنوان دومین تولیدکننده بزرگ فولاد جهان تثبیت کرده و نشان میدهد که این کشور در مقایسه با دیگر تولیدکنندگان بزرگ مانند چین (کاهش 1/3 درصدی) و ژاپن (کاهش 7/4 درصدی)، روندی مثبت و رو به رشد را تجربه کرده است.

-

پیشتازی فولاد مبارکه در توسعه پایدار با رویکرد فولاد سبز و فناوری

فولاد مبارکه اصفهان بهعنوان بزرگترین تولیدکننده فولاد خاورمیانه، با اجرای راهبردهای زیستمحیطی گسترده و سرمایهگذاری در فناوریهای سبز، نقش برجستهای در حرکت به سمت تولید مسئولانه و پایدار ایفا میکند:

- کنترل آلودگی هوا با تجهیزات پیشرفته: شرکت فولاد مبارکه اصفهان با سرمایهگذاری حدود هزار و ۸۰۰ میلیارد تومان در پروژه اصلاح سقف غبارگیر واحد فولادسازی، در مسیر کاهش آلودگی هوا گام بلندی برداشته است؛ بهگونهای که این طرح میزان انتشار غبار را به صفر نزدیک میکند.

فولاد مبارکه با رویکرد دستیابی به صنعت سبز، پایش آنلاین آلایندهها از طریق سیستم اسکادا و نصب دستگاههای اندازهگیری کیفیت هوا را در نقاط مختلف کارخانه اجرا کرده است. نصب غبارگیرها مانند اسکرابرها و سیکلونها و مدیریت هوشمند پسماندها موجب کاهش قابل توجه آلایندهها و بازیافت پسماندهای فلزی و معدنی شده است.

- تصفیه و بازچرخانی پساب با ظرفیت بالا: شرکت فولاد مبارکه در زمینه مدیریت آب و پساب نیز اقدامات چشمگیری انجام داده است. در واحد نورد سرد روزانه حدود 000/7 مترمکعب آب مورد استفاده قرار میگیرد و میزان پساب صنعتی این شرکت به 300/1 مترمکعب در ساعت میرسد. همچنین پساب بهداشتی معادل ۷۰ مترمکعب در ساعت و پساب شیمیایی حدود ۱۰ مترمکعب در روز مدیریت و تصفیه میشود. ظرفیت تصفیه تکمیلی نیز به 000/1 مترمکعب در ساعت رسیده است. افزون بر این، پروژه تصفیهخانه استحصال پساب شهری با ظرفیت اولیه 500/1 مترمکعب در ساعت و امکان افزایش تا 000/3 مترمکعب، با هزینهای بالغ بر ۴۰۰ میلیارد ریال بهعلاوه ۵ میلیون یورو راهاندازی شده است تا نیازهای آبی شرکت با رویکرد پایدار و کماثر بر منابع طبیعی تأمین شود.

- مدیریت انتشار کربن و شفافیت زیستمحیطی: فولاد مبارکه، بزرگترین تولیدکننده فولاد کشور و یکی از بازیگران کلیدی صنعت فولاد منطقه، با هدف ارتقای مسئولیتپذیری زیستمحیطی و کاهش انتشار کربن موفق به دریافت دو گواهینامه بینالمللی ISO 14064-1 (مدیریت انتشار گازهای گلخانهای) و ISO 14067 (محاسبه و مدیریت ردپای کربن محصولات) شد. این دستاورد علاوه بر ارزش فنی و زیستمحیطی، یک اقدام استراتژیک برای تقویت مزیت رقابتی و افزایش اعتبار برند فولاد مبارکه در بازارهای جهانی به شمار میآید.

با توجه به اجرای سیاستهای سختگیرانه جهانی مانند مالیات کربن در مرزها (CBAM) در اتحادیه اروپا، داشتن این گواهینامهها امکان ارائه دادههای معتبر و شفاف برای رعایت الزامات بینالمللی و حفظ جایگاه صادراتی را برای فولاد مبارکه فراهم میکند. این موفقیت همچنین به این شرکت کمک میکند تا بهعنوان الگویی در مسیر تحقق فولاد سبز و گذار به اقتصاد کمکربن شناخته شود.

فولاد مبارکه در فرآیند دریافت این گواهینامهها، اقداماتی نظیر شناسایی منابع انتشار گازهای گلخانهای، تدوین دستورالعملهای اجرایی، تعیین مسئولیتها، برگزاری ممیزیهای خارجی و رفع مغایرتها را انجام داده است. این شرکت قصد دارد در ادامه، گواهینامه ردپای کربن محصولات گرم و سرد را نیز دریافت کرده و سیستم ثبت و گزارشدهی انتشار کربن خود را گسترش دهد. دستیابی به این استانداردها، علاوه بر افزایش اعتماد ذینفعان داخلی و خارجی، جایگاه فولاد مبارکه را بهعنوان یک برند پیشرو در حوزه «ایاسجی» (محیط زیست، مسئولیت اجتماعی و حاکمیت شرکتی) تثبیت میکند و آن را در خط مقدم تحقق چشمانداز جهانی فولاد پایدار قرار میدهد.

- استراتژی زیستمحیطی بلندمدت ۱۴۰۱–۱۴۰۵: شرکت فولاد مبارکه بهعنوان یکی از مهمترین بنگاههای اقتصادی با سهم ۱/1 درصدی در تولید ناخالص داخلی و ۸ درصدی در تولید ناخالص داخلی بخش صنعت، از ابتدای فعالیت خود رویکرد توسعه پایدار را در اولویت قرار داده است. این شرکت تنها سه سال پس از بهرهبرداری، در اسفند ۱۳۷۶ موفق به دریافت گواهینامه ISO 14001 شد و امروز با سرمایهگذاری بالغبر یک میلیارد دلار، گامهای بلندی در بهبود فرایندهای زیستمحیطی برداشته است.

براساس برنامه پنجساله اول ارتقای محیطزیست (۱۴۰۱ تا ۱۴۰۵)، فولاد مبارکه اهداف کلیدی همچون مدیریت جامع منابع آبی، کاهش انتشار دیاکسیدکربن با هدف دستیابی به فولاد کربن صفر، کاهش شدت مصرف انرژی، مدیریت محصولات جانبی در راستای سبک زندگی بدون زباله (Zero Waste) و حفاظت از تنوع زیستی را دنبال میکند. وضعیت آلایندگی در این شرکت بهصورت مستمر با روشهای پرتابل، آنلاین و براساس شاخص کیفیت هوا (AQI) پایش میشود و نتایج آن ماهیانه در قالب کارنامه ارزیابی محیطزیستی منتشر میگردد.

سرمایهگذاریهای گسترده فولاد مبارکه در پروژههایی همچون سیستمهای نوین کاهش آلایندهها، مدیریت پسماند و توسعه زیرساختهای پایش زیستمحیطی نشاندهنده تعهد این شرکت به رعایت الزامات بینالمللی و ایفای نقش مؤثر در کاهش اثرات مخرب زیستمحیطی است. این اقدامات علاوه بر ارتقای مسئولیت اجتماعی، فولاد مبارکه را در مسیر تحقق چشمانداز «فولاد سبز» و تبدیل شدن به الگویی برای صنایع منطقه قرار داده است.

پروژههای کلان زیستمحیطی از جمله ساخت نیروگاه خورشیدی ۶۰۰ مگاواتی، نیروگاه سیکل ترکیبی هزار مگاواتی و نیروگاه بادی ۲۰۰ مگاواتی و دهها پروژه باارزش دیگر به تحقق اهداف مذکور کمک زیادی کرده و میکند. ناوگان حملونقل فولاد مبارکه بهطور مستمر معاینه فنی میشود تا سهم منابع متحرک در آلودگی کاهش یابد.

همچنین مطالعات مشترک با دانشگاهها نشان داده است که اقدامات این شرکت در کاهش انتشار آلایندهها و ارتقای عملکرد زیستمحیطی نتایج مؤثر و قابل توجهی داشته است.

- افتخار بینالمللی در تعالی پایداری: این شرکت موفق شد برای نخستین بار در صنعت فولاد ایران، نشان پنجستاره تعالی پایداری را در شاخصهای زیستمحیطی، اجتماعی و حاکمیتی (ESG) از مؤسسات بینالمللی جیبیان (Global Benchmarking Network: شبکه جهانی بنچمارکینگ)، بیپیآیآر (Best Practice Improvement Resource : یک پایگاه داده و منبع اطلاعاتی بینالمللی در زمینه بهترین تجارب مدیریتی) و مرکز تعالی نیوزیلند کسب کند.

نتیجه اینکه فولاد مبارکه اصفهان با سرمایهگذاری گسترده و کلان در پروژههای زیستمحیطی و فناوریهای سبز، بهعنوان پیشگام صنعت فولاد پایدار در خاورمیانه شناخته میشود. این شرکت با اجرای پروژه اصلاح سقف غبارگیر فولادسازی، انتشار غبار را به صفر نزدیک کرده و در حوزه مدیریت آب نیز با راهاندازی تصفیهخانه استحصال پساب شهری، الگویی در استفاده پایدار از منابع آبی ایجاد کرده است.

دریافت گواهینامههای متعدد و مختلف فولاد مبارکه را در جایگاه جهانی فولاد سبز و مطابق با الزامات CBAM اروپا قرار داده است. همچنین پروژههای انرژیهای تجدیدپذیر شامل نیروگاه خورشیدی، سیکل ترکیبی و بادی، آیندهای کمکربن برای این شرکت ترسیم کردهاند. موفقیت در کسب نشان پنجستاره تعالی پایداری ایاسجی از مؤسسات بینالمللی، اعتبار فولاد مبارکه را بهعنوان الگویی منطقهای در پیوند صنعت و پایداری تثبیت کرده است.

جمعبندی: آینده فولاد جهانی میان فشارهای ساختاری و فرصتهای نوظهور

تحلیل منابع معتبر بینالمللی از جمله سازمان همکاری و توسعه اقتصادی، انجمن جهانی فولاد، فستمارکتز و جفریز نشان میدهد که صنعت فولاد در سال ۲۰۲۵ در شرایطی حساس و سرنوشتساز قرار گرفته است. افزایش ظرفیتهای تولیدی فراتر از تقاضا، یارانههای دولتی و نوسانات قیمتی، از نشانههای شکنندگی این بازار محسوب میشوند. اروپا با تهدیدهای امنیت صنعتی و فشار واردات ارزان مواجه است و آسیا در تلاش است میان رشد تقاضا و الزامات زیستمحیطی تعادل برقرار کند.

با این حال، هند برخلاف روند جهانی، با رشد ۳۳ درصدی تولید در فاصله ۲۰۱۹ تا ۲۰۲۴ و پیشبینی تداوم این مسیر، به نقطه امید صنعت فولاد تبدیل شده است. در همین حال، تغییرات تعرفهای و سیاستهای تجاری، بیش از هر زمان دیگر به محرک اصلی شکلگیری مسیر آینده بازار جهانی بدل شدهاند.

بهطور کلی، چشمانداز صنعت فولاد جهانی ترکیبی است از چالشهای ساختاری عمیق و فرصتهای نوظهور منطقهای. آینده این صنعت وابسته به همکاری بینالمللی، سرمایهگذاری در فناوریهای کمکربن و بهرهگیری از مدلهای موفق بومی است؛ مدلی که نمونهای از آن را میتوان در تجربه فولاد مبارکه مشاهده کرد.

دانلود کامل مقاله

روندها و بینشهای کلیدی صنعت فولاد جهانی در سال ۲۰۲۵

پاورقی

- OECD Steel Outlook 2025

یک گزارش جامع سالانه است که توسط سازمان همکاری و توسعه اقتصادی (OECD) منتشر شده و تحلیلهای بهروز و چشمانداز میانمدت بازار فولاد جهانی را دربر میگیرد. این گزارش وضعیت تولید، ظرفیت، تقاضا، تجارت و دیگر روندهای کلیدی صنعت فولاد را برای مناطق مختلف مورد بررسی قرار میدهد.

سازمان همکاری و توسعه اقتصادی یک نهاد بینالمللی است که برای تدوین سیاستهای بهتر بهمنظور زندگی بهتر فعالیت میکند. این سازمان با بهرهگیری از بیش از ۶۰ سال تجربه و دانش، سیاستهایی را طراحی میکند که رفاه و فرصتهای جدید ایجاد کرده و بر پایه برابری و بهزیستی استوار هستند.

- کشورهای عضو OECD (تا مه ۲۰۲۵)

براساس اطلاعات رسمی منتشرشده توسط سازمان OECD، این سازمان دارای ۳۸ کشور عضو است. فهرست کامل اعضای آن به ترتیب الفبایی به شرح زیر است:

اروپا: اتریش، بلژیک، جمهوری چک (چکیه)، دانمارک، استونی، فنلاند، فرانسه، آلمان، یونان، مجارستان، ایسلند، ایرلند، ایتالیا، لتونی، لیتوانی، لوکزامبورگ، هلند، نروژ، لهستان، پرتغال، اسلواکی، اسلوونی، اسپانیا، سوئد، سوئیس، ترکیه، بریتانیا

آمریکا و آمریکای لاتین: کانادا، ایالات متحده، مکزیک، شیلی، کلمبیا، کاستاریکا

آسیا و اقیانوسیه: استرالیا، ژاپن، کره جنوبی، نیوزیلند

- BF–BOF

چهار نوع سرباره صنعت آهن و فولاد وجود دارد که عبارتند از: سرباره فولادی کوره بلند (BF)، سرباره فولادی کوره اکسیژن پایه (BOF)، سرباره فولادی کوره قوس الکتریکی (EAF) و سرباره کوره پاتیلی (LF) که سرباره تصفیه ثانویه یا سرباره سفید نیز نامیده می شود.

منابع

https://www.oecd.org/en/about.html

https://www.oecd.org/en/about/news/press-releases/2025/05/surging-excess-capacity-threatens-steel-market-stability-employment-and-decarbonisation-plans.html?utm_source=chatgpt.com

https://worldpopulationreview.com/country-rankings/oecd-countries?utm_source=chatgpt.com

https://www.oecd.org/en/publications/2025/05/oecd-steel-outlook-2025_bf2b6109.html?utm_source=chatgpt.com

https://www.steelonthenet.com/market-outlook.html?utm_source=chatgpt.com

https://chatgpt.com/c/68b550b2-b344-8328-8b4d-23f78014d223

https://www.fastmarkets.com/insights/fastmarkets-2025-crude-steel-production-forecast/?utm_source=chatgpt.com

https://worldsteel.org/

https://ec.europa.eu/commission/presscorner/detail/fr/memo_16_805

https://indbiz.gov.in/india-defies-global-steel-slump-with-33-output-growth-since-2019/

https://www.msc.ir/fa-IR/Portal/1/news/view/17757/4379/Staging/mobarakehsteel_co

https://www.sharghdaily.com

https://www.msc.ir/fa-IR/Portal/4955/page/%D9%85%D8%AD%DB%8C%D8%B7-%D8%B2%DB%8C%D8%B3%D8%AA?utm_source=chatgpt.com

https://www.msc.ir/fa-IR/Portal/1/news/view/17757/6204/Staging

https://foolad24.com

#صنعت_فولاد, #فولاد_سبز, #فولاد_مبارکه, #هند, #اتحادیه_اروپا, #بازار_جهانی_فولاد, #کاهش_کربن, #فولاد_ایران, #OECD, #انجمن_جهانی_فولاد, #SteelIndustry, #GreenSteel, #WorldSteel